.png)

.png)

iAdvize

Comment le secteur bancaire fait-il face à la digitalisation des usages ? Comment répond-il à la demande d’immédiateté toujours plus forte de ses clients ? Comment s’adapte-t-il face à une pandémie mondiale qui vient chambouler le quotidien de chacun ? Si les néo-banques séduisent de plus en plus, et poussent les banques traditionnelles à repenser leurs offres et services, le contexte actuel vient mettre un coup de pied dans la fourmilière et adresse un défi commun aux deux acteurs : l’expérience utilisateur.

Cet article fait partie d'une série de contenus dédiés au secteur Banque & Assurance. L’occasion pour vous de comprendre davantage les tendances marchés de ces deux secteurs en pleine évolution. Au programme vous découvrirez :

- Une infographie sectorielle du marché bancaire.

- Une vidéo où nous avons ré-imaginé l’expérience client en ligne dans le secteur Banque & Assurance

- Le classement du CMI (Conversational Maturity Index) des banques offrant la meilleure expérience conversationnelle

- Un use case d’un de nos clients dans le secteur bancaire utilisant l’Intelligence Augmentée d’iAdvize pour renforcer sa stratégie conversationnelle

- Notre Livre Blanc dédié aux secteurs de la Banque et de l'Assurance qui vous guidera dans votre stratégie conversationnelle.

Si vous souhaitez recevoir ces contenus, inscrivez-vous ci-dessous à cette série : Si jamais le champs pour renseigner votre adresse email ne s'affiche pas en dessous veuillez rafraîchir la page

L’arrivée des néo-banques chamboule le paysage bancaire

« Avec plus de 3,5 millions de comptes actifs à fin 2019, en hausse de 75% sur un an, les néo-banques gagnent peu à peu la confiance des consommateurs ».- Stéphane Dehaies, associé chez KPMG -

Elles s’appellent Revolut, N26 ou Orange Bank, se définissent comme des banques 100% mobiles et se sont récemment imposées en alternative aux banques en ligne classiques. Les néo-banques sont apparues en France en 2017, et n’ont cessé de faire parler d’elles depuis.

Ouverture de compte en quelques minutes sur un formulaire en ligne et simple scan des papiers d’identité, application mobile aux fonctionnalités étendues, transactions en temps réel, elles révolutionnent et défient le secteur de la banque de détail en profondeur, avec un point commun : « Elles se focalisent sur les clients et s’attachent à revisiter l’expérience client grâce à des interfaces web et mobile de qualité, simples et intuitives » analyse Philippe Gattet, Directeur d’études Xerfi.

Non contentes de proposer une tarification compétitive - voire gratuite - sur les moyens de paiement, certaines néo-banques ciblent les globe-trotteurs avec des retraits et des paiements en devises gratuits (en-dessous de certains plafonds) ou à tarifs très bas. Pour s’aligner au plus vite, les banques en ligne première génération les plus réactives ont revu leur offre. Nombre d’entre elles proposent aujourd’hui des formules tarifaires attractives à l’étranger.

La dernière faille à combler est d’aller encore plus loin dans la qualité de l’expérience client, comme le soulignait un rapport de l’OCDE : « Alors que les banques se sont traditionnellement concentrées sur le produit, les nouvelles entrantes ont mis le consommateur au centre, mettant sous pression le business model des premières ».

2020, l’année qui redistribue les cartes

Si la digitalisation naturelle des usages des consommateurs n’était pas suffisante, l’entrée de l’épidémie COVID-19 dans l’équation est venue chambouler les plans d’actions des établissements bancaires traditionnels. L’étude Marqeta 2020, réalisée auprès de 200 dirigeants bancaires montre en effet que cette crise a accéléré les choses : 99% ont convenu que les changements de comportement des consommateurs auront un impact significatif sur le secteur bancaire en Europe, et 75% affirment que l’épidémie les a obligés à revoir leurs modèles économiques.

Avec la COVID-19, les agences bancaires ont dû fermer leurs portes : le principal élément différenciant entre les néo-banques et les banques traditionnelles n’est plus. 88% des dirigeants interrogés dans l’étude Marqeta 2020, ont déclaré que leur organisation était submergée par la demande de services bancaires en ligne et mobiles pendant la pandémie. Les échanges se déroulant exclusivement à distance, dans un contexte où les clients demandent à être rassurés et accompagnés, l’expérience client fait plus que jamais la différence pour capter et fidéliser la clientèle.

La nécessité de contacter leur banque à distance en 2020 a finalement habitué les utilisateurs à utiliser les services mis en place. Pour les personnes ayant des comptes ouverts dans plusieurs banques, c’est aussi l’occasion de comparer la réactivité et la qualité des échanges avec leurs établissements bancaires.

La digitalisation des services clients apparaît comme un incontournable pour 2021. Les entreprises l’ont bien compris, comme le montre l’étude de Financial Brand : les deux priorités pour 2021 sont la transformation digitale de la banque (75%) et l’amélioration de l’expérience client (51%).

L’innovation est donc en marche pour, plus que jamais, mettre le client au centre. Et les ajustements sont rapides, puisque l’écart entre les néo-banques et leurs aînées se réduit. D’ailleurs, tout comme les établissements traditionnels avaient racheté les banques en ligne dans les années 2000, la plupart des néo-banques françaises sont aujourd’hui tombées dans le giron d’un groupe historique. De quoi faire bouger le secteur en profondeur.

Fonctionnalités offertes aux clients étendues, canaux de communication accrus (chat, réseaux sociaux), le tout, aussi bien en ligne que sur mobile, l’étude de l’agence de notation D-Rating souligne déjà les efforts réalisés par les banques traditionnelles : « La richesse des fonctionnalités digitales, et la proposition digitale de certains acteurs historiques sont d’un niveau globalement comparable à celle des néo-banques. »

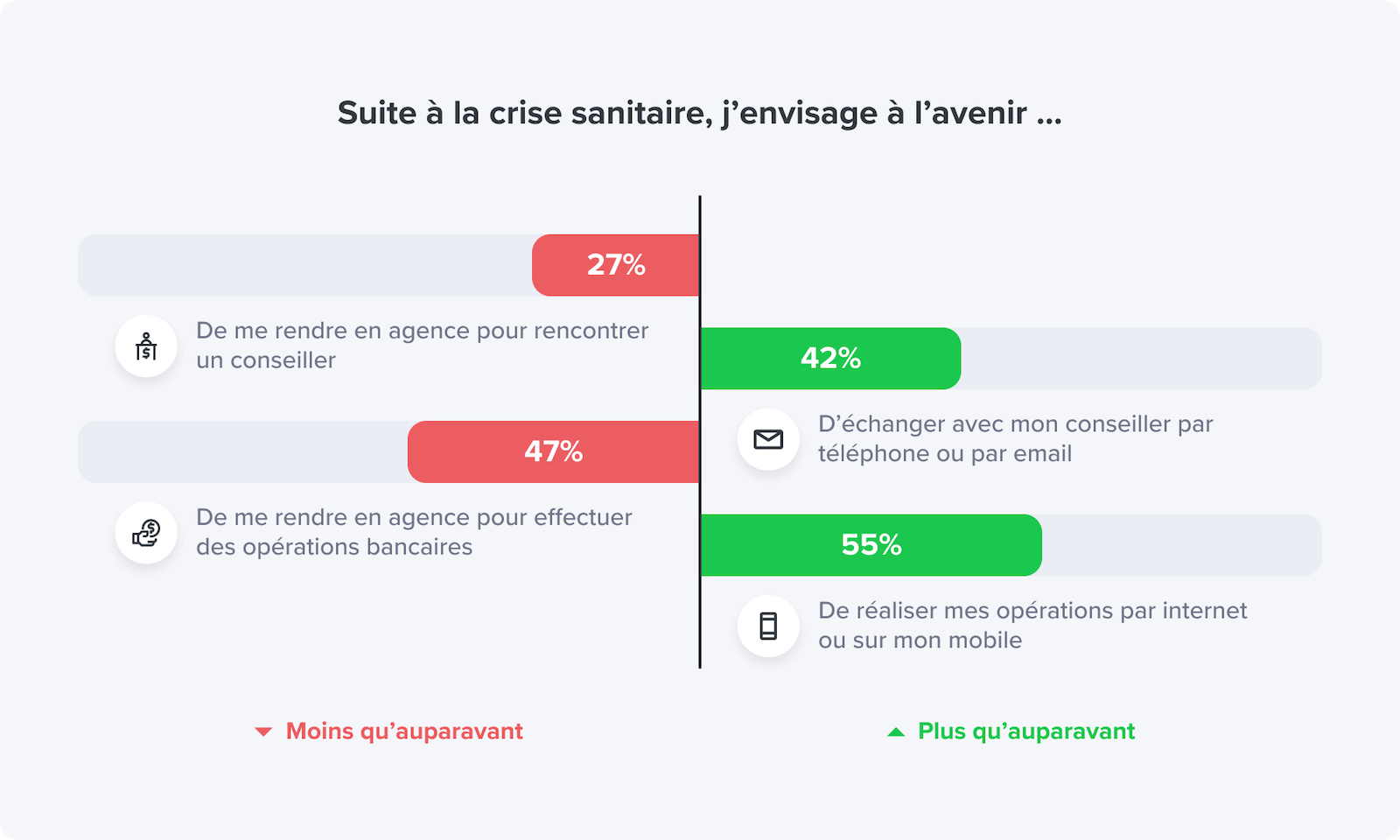

Une étude de ValueQuest met en évidence la tendance accrue à la digitalisation des usages depuis la crise COVID-19

Digitalisation oui, mais de l’humain aussi !

L’étude Mastercard sur l’évolution du secteur bancaire, réalisée auprès de 12 marchés européens, révèle que 62 % des personnes interrogées manifestent leur intérêt pour passer de la banque physique aux plateformes numériques en 2020, soit une hausse de 13 points par rapport à l’édition 2017 (source : Mastercard Digital Banking Survey 2017). L’étude montre également que 29% des Français effectuent leurs transactions financières en ligne ou par le biais d’une application plus fréquemment qu’avant la pandémie.

Mais ouvrir un compte en banque n’est un acte anodin pour personne et être conseillé lors de la souscription favorise la confiance. Les banques en ligne l’ont bien compris. Elles répondent à ce besoin par des outils de communication en temps réel : téléphone, l’outil numéro un, mais aussi le chat, jugé plus humain et efficace que l’e- mail, en plein essor.

La messagerie instantanée est désormais généralisée sur la majorité des sites et applications bancaires, comme le montrent les données de l’agence de notation D-Rating.

La solution de messaging en ligne choisie peut intégrer des moteurs de ciblage, des outils d'intelligence artificielle qui analysent en temps réel l’activité des visiteurs sur le site. Suivant la page visitée et l’action réalisée - par exemple, l’ouverture d’un formulaire de contact - il est possible de détecter les prospects à fort potentiel pour leur proposer une conversation. Une fenêtre de chat apparaît : au visiteur d’initier l’échange avec un conseiller pour se faire aider dans son parcours de souscription, s’il en a besoin. En deux mots, une expérience client pertinente et non intrusive, pour commencer la relation sur de bonnes bases et favoriser la conversion. Comme le soulève Deloitte: « Sept usagers sur 10 disent qu’une expérience client harmonieuse sur tous les canaux est extrêmement ou très importante pour le choix d’une banque principale. »

Accompagner, pour fidéliser les clients

Une fois le client acquis, l’objectif est de le fidéliser en lui proposant une assistance disponible et réactive. Or, les conseillers bancaires sont quotidiennement sollicités sur une multitude de questions. Dépôt de chèque, suivi d’opérations, horaires d’ouverture des agences… Des centaines de messages leur arrivent par tous les canaux (appels, e-mails, chat et réseaux sociaux), chaque jour. Les volumes à gérer sont importants et la clientèle, exigeante. Si elle opte pour la banque en ligne, c’est pour la simplicité du service et l’instantanéité promises. Il est donc crucial pour les établissements de répondre très rapidement et de manière qualitative. Selon la 9e étude Relation banques et clients de Deloitte, « 19% des Français considèrent l’accessibilité comme un sujet, notamment dans la facilité à joindre un interlocuteur ».

Par conséquent, la messagerie instantanée s’impose aussi comme une solution clé, côté support, pour ses réponses immédiates et son efficacité. On peut, par exemple, associer à la solution de chat, un bot qui viendra pré-qualifier le besoin pour rediriger les questions simples vers les articles de la base de connaissances du site ou de l’application, et les demandes plus complexes nécessitant une réelle expertise, vers le conseiller approprié. En cas de baisse d’activité en agence, il est désormais possible de proposer aux conseillers en agence d’interagir avec leurs clients par Messaging. Ceci peut être un atout pour les banques traditionnelles en ligne, car le client interagit avec la personne de confiance, qui suit ses comptes.

L’expérience conversationnelle, axe stratégique pour les banques en 2021

Nous pouvons conclure que si le recours aux nouvelles technologies, à l’IA, et l’omnicanalité sont des enjeux majeurs de l’expérience client, il faut toutefois réussir à personnifier le contact à l'heure où les clients réaffirment leur attachement à l'humain. Une plateforme Conversationnelle permet d’engager des conversations par chat, call, WhatsApp ou Facebook Messenger, pour répondre à la demande des clients et prospects. Pour satisfaire leur besoin de réassurance, et établir un lien de confiance avec eux, il ne faut impérativement miser sur l’humanisation des process. Le chatbot peut qualifier une demande entrante et rediriger vers l’humain quand cela est nécessaire. Mettre l’expérience utilisateur au centre de votre stratégie digitale, en proposant une expérience conversationnelle riche et multicanale, devient l’axe stratégique à suivre en 2021.