.png)

.png)

Mathilde Ouvrard

Près de deux ans après notre dernier classement conversationnel des banques de détail, il est temps de faire un nouveau bilan de l’expérience client digitale offerte par ce secteur. En effet, après le bouleversement de la crise sanitaire et un effet d’accélération conséquent de la digitalisation, ces deux années ont encore apporté leur lot de défis pour les banques ; pour n’en citer que quelques-uns : inflation, remontée des taux d’intérêt, tournant de la transition écologique.

En parallèle, l’expérience client demeure un enjeu majeur pour les établissements financiers, particulièrement différenciant. Certaines banques se montrent innovantes avec des dispositifs d’accessibilité poussés qui intègrent notamment les canaux conversationnels, d’autres n’ont pas encore sauté le pas. Faisons le bilan grâce à notre méthodologie d’audit, l’Index de Maturité Conversationnelle (CMI). Celle-ci permet d’évaluer de manière précise la performance de l’expérience conversationnelle d’une marque du point de vue d’un consommateur.

Cet article fait partie d'une série de contenus dédiés au secteur bancaire, retrouvez sur le sujet :

- L'interview de Gerald Manzanares, Directeur Associé de Nouvelles Donnes sur le sujet des défis de l'expériences client bancaire.

- Une infographie qui détail les chiffres clés de nos clients dans la banque ainsi que les tendances remarquées chez ces derniers.

- Le guide complet de la transformation digitale et conversationnelle du secteur bancaire.

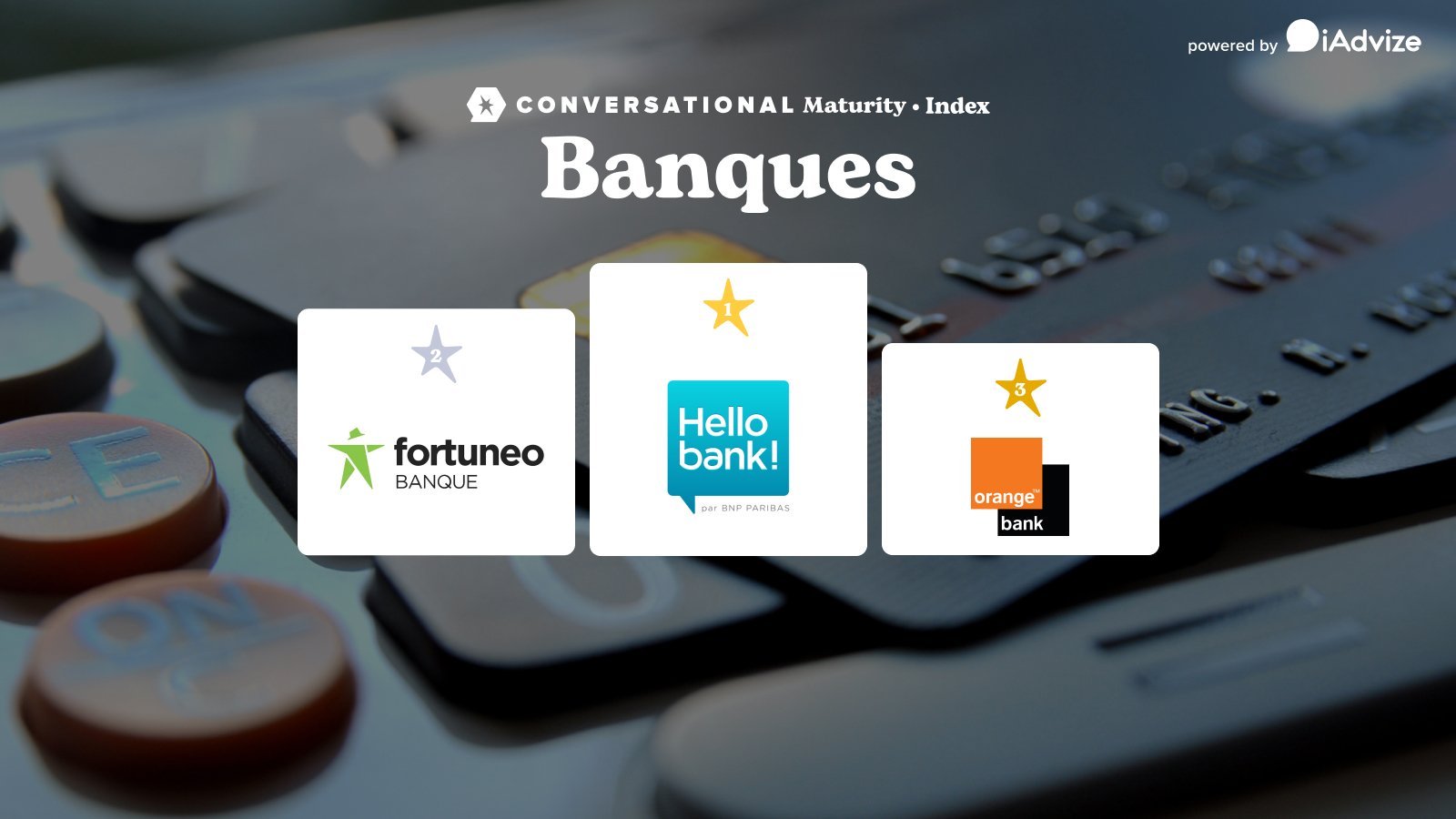

Palmarès 2023 de la maturité conversationnelle des banques

.jpg?width=700&height=1252&name=FR%20Banques%202023%20(1).jpg)

Le podium : les bonnes pratiques des trois banques les plus conversationnelles du moment

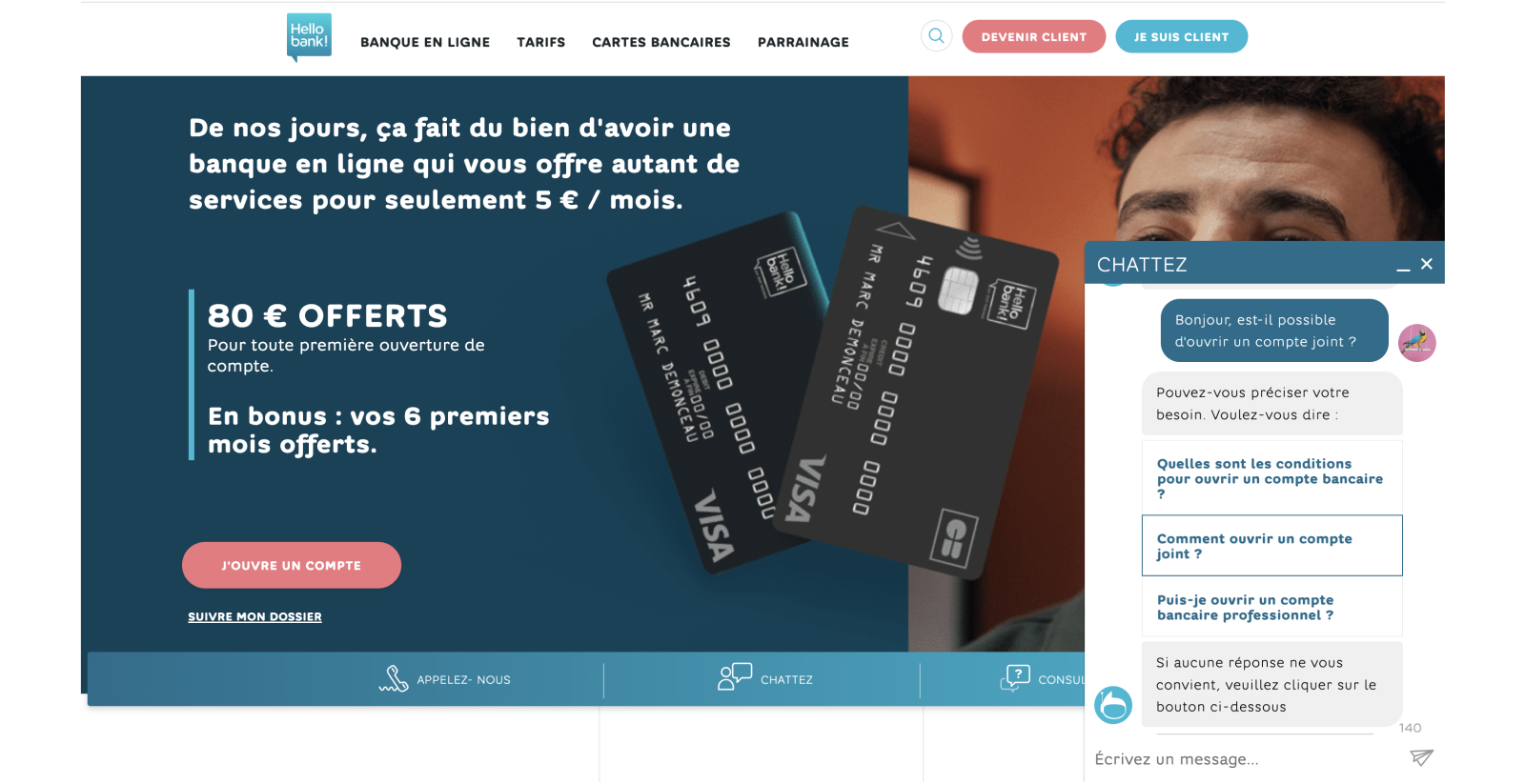

1. Hello bank!, LA banque conversationnelle

Après une deuxième place au classement en 2021, Hello bank! se hisse cette année sur la plus haute marche du podium ! La banque en ligne de BNP Paribas revendique son ADN conversationnel et cela se voit dans l’accessibilité qu’elle propose aux visiteurs de son site, prospects comme clients. Il ne faut en effet pas forcément être connecté à son espace client pour entamer la conversation par messaging avec Hello bank!, comme c’est pourtant le cas dans une grande partie du secteur. Il est facile d’accéder à la fenêtre de chat, ou l’on est accueilli par un chatbot, HelloïZ, qui pré-qualifie le besoin des visiteurs et oriente vers des conseillers au besoin. Hello bank! propose aussi du messaging sur Facebook Messenger, traduisant une volonté d’accompagner les consommateurs sur les canaux qu’ils préfèrent.

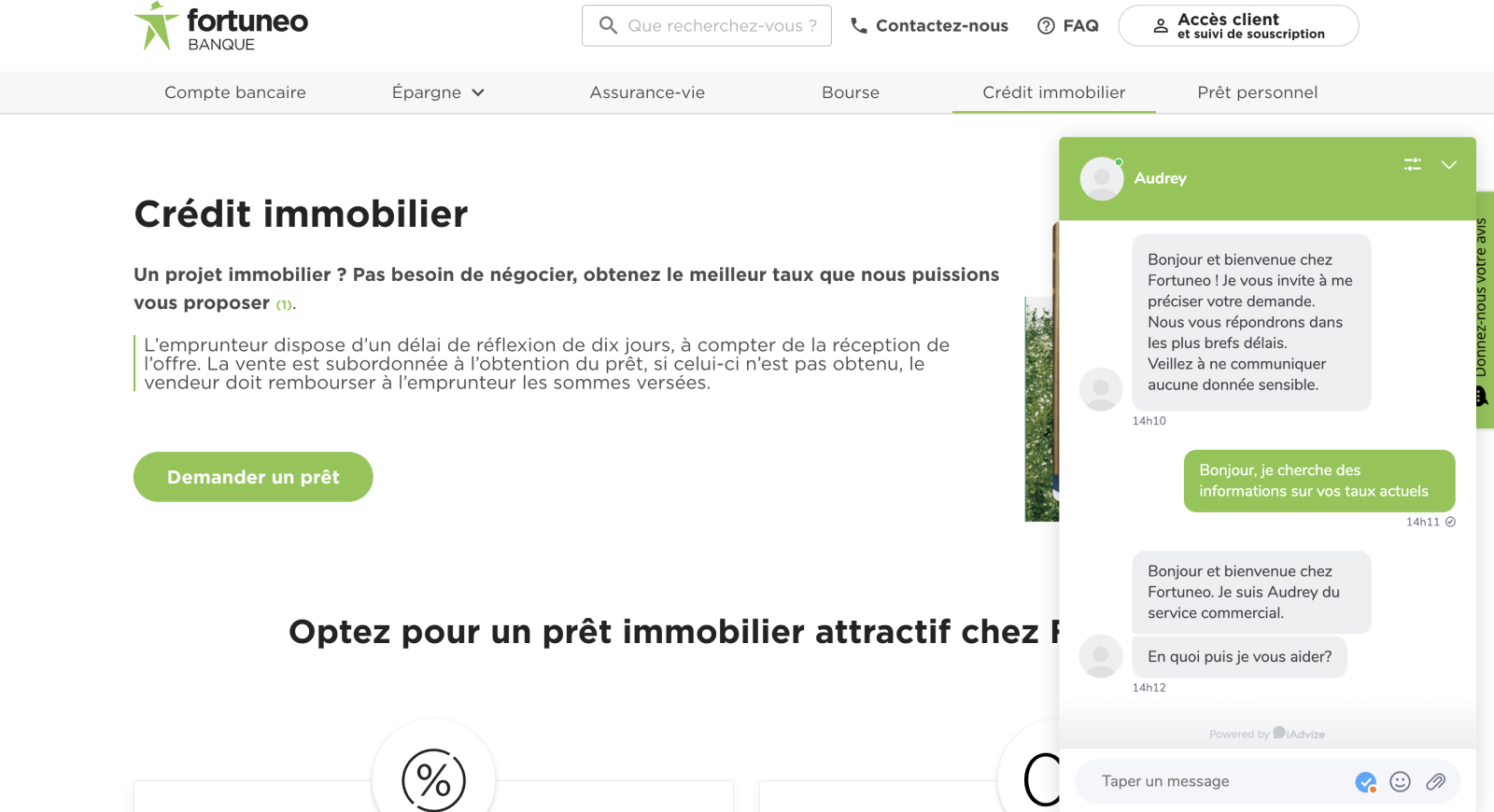

2. Fortuneo, la qualité du conseil

À l’image de Hello bank!, en deux ans, Fortuneo a gagné quelques points conversationnels et occupe une belle deuxième place, contre la troisième en 2021. La banque en ligne du Crédit Mutuel Arkéa a fait du conseil expert via messaging l’une de ses forces. Fortuneo propose en effet de discuter avec les visiteurs sur des sujets de type avant-vente, c’est-à-dire de répondre à leurs questions sur des produits bancaires qui les intéressent et de les guider jusqu’à la souscription par exemple. Cette stratégie de commerce conversationnel, couplée à du support via un chatbot et l’accès à des conseillers du service client via messaging, lui permet de satisfaire les consommateurs.

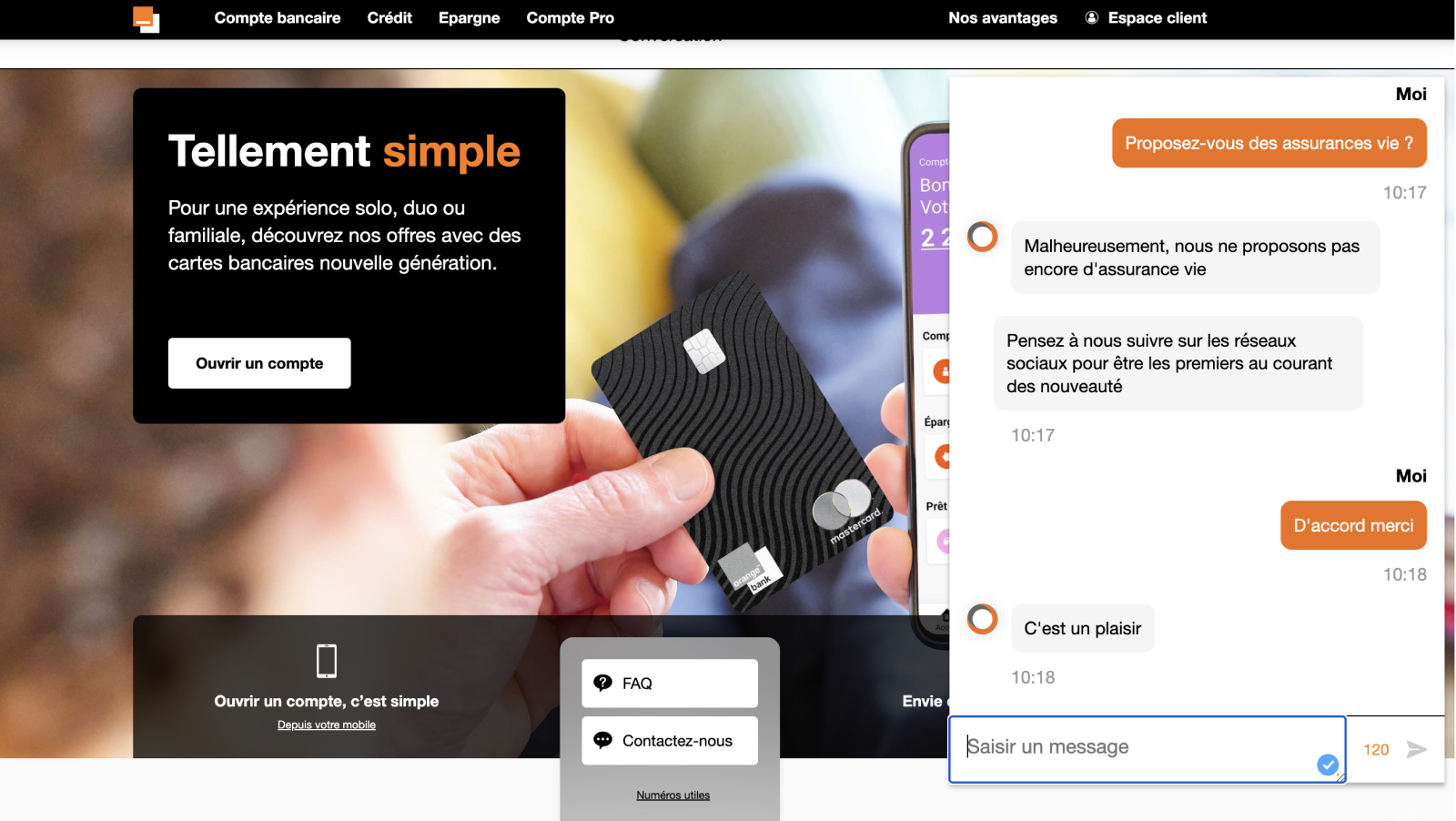

3. Orange Bank, disponible pour tout le monde

Orange Bank accède cette année au podium conversationnel après une quatrième place obtenue en 2021. Cette banque revendique sa simplicité et son accessibilité : elle est à portée de main, dans les téléphones des clients. C’est donc en toute logique qu’elle propose du messaging avec une possibilité d’engager la conversation 24/7, soit grâce à son chatbot Djingo, aux conseillers du service client ou en asynchrone, en laissant un message pour être recontacté plus tard. Orange Bank permet également d’avoir une conversation sur Twitter et Facebook Messenger. Pour améliorer sa note conversationnelle, Orange Bank pourrait aller encore plus loin. Par exemple, améliorer l’interface de messaging qui limite actuellement le visiteur à des demandes de 120 caractères, un frein pour le traitement de chatbot complexes, ou encore proposer une ergonomie plus adaptée, surtout sur mobile, où le mode sombre ne permet pas de lire son texte ou de voir où fermer la fenêtre de chat.

Analyse du secteur : où en est la banque dans sa transformation conversationnelle ?

Nous faisions il y a deux ans le constat de la faible maturité conversationnelle du secteur, avec un grand nombre de banques auditées non équipées de messaging, reposant entièrement sur des canaux de plus en plus dépassés, surtout dans les usages des jeunes consommateurs : le mail et le téléphone.

Bien que le messaging soit encore boudé par une partie du secteur en comparaison d'autres verticales comme le retail, la transformation conversationnelle s'accélère. Les cas d'usage inspirants de notre top 3 en témoignent. Pas étonnant lorsque l’on sait que le messaging aide à la construction d’une relation de confiance : 7 personnes sur 10 se sentent davantage connectées aux entreprises qu’elles peuvent contacter par messaging.

Cependant, le secteur bancaire est à un tournant. Face à la concurrence de plus en plus rude, l’incertitude ambiante et la remise en question de certains modèles, c’est une importante restructuration qui l’attend. Des géants de la technologie comme Google et Apple, dont l’approche conversationnelle est aboutie - étant eux-mêmes à l’origine de canaux de messaging dédiés aux relations entre les consommateurs et les marques (Google’s Business Messages, Apple Messages for Business) - proposent de déployer des services bancaires à leurs millions de clients.

De plus, l’inflation encourage les banques à se tourner vers des solutions rentables et agiles ; la digitalisation de l’expérience client est une piste majeure. Le messaging participe à la réduction des dépenses, grâce à l’IA conversationnelle ou encore à la redirection des appels en apportant dans les deux cas des réponses rapides et pertinentes à moindre coût.

Des progrès possibles dans les expertises proposées et l’omnicanalité

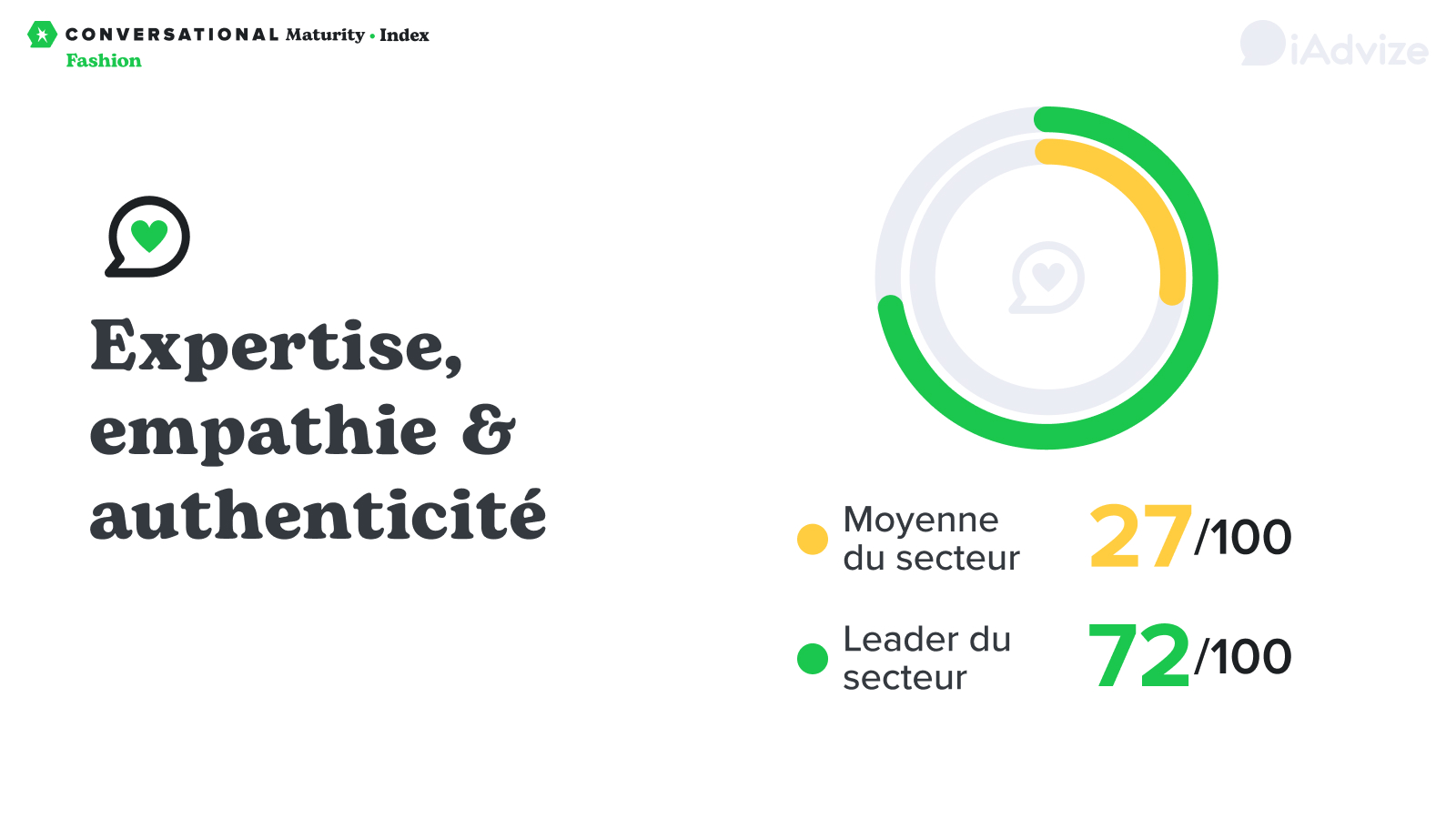

Les deux piliers suivants sont ceux où les acteurs audités ont en moyenne le plus de faiblesses : le pilier de l’expertise, l’empathie et l’authenticité et le pilier de l’omnicanalité.

Concernant le premier, cette marge de progrès s’est faite en effet sentir dans les échanges que nous avons eus avec les conseillers disponibles par chat. Les banques doivent former les répondants pour qu’ils puissent proposer des réponses plus détaillées que les informations disponibles sur le site et pour qu’ils accompagnent les visiteurs au plus près de leurs besoins. Image d’institution sérieuse et conversations empathiques ne sont pas antinomiques ! Se doter d’une plateforme avec un pupitre conversationnel simple à utiliser peut aider les répondants à gérer plusieurs conversations simultanément, accéder à l’historique de conversations et ainsi être plus pertinents.

Concernant le premier, cette marge de progrès s’est faite en effet sentir dans les échanges que nous avons eus avec les conseillers disponibles par chat. Les banques doivent former les répondants pour qu’ils puissent proposer des réponses plus détaillées que les informations disponibles sur le site et pour qu’ils accompagnent les visiteurs au plus près de leurs besoins. Image d’institution sérieuse et conversations empathiques ne sont pas antinomiques ! Se doter d’une plateforme avec un pupitre conversationnel simple à utiliser peut aider les répondants à gérer plusieurs conversations simultanément, accéder à l’historique de conversations et ainsi être plus pertinents.

Si les résultats sont un peu moins bons dans ce domaine, c’est aussi parce que les banques sont encore rares à proposer une expertise en avant-vente, avant l’espace de connexion. Pourtant, pouvoir se renseigner sur des produits et services sur un site sans être déjà client est possible et apprécié par les consommateurs dans de nombreuses autres industries.

Quant au pilier de l’omnicanalité et de la centralisation, l’analyse de Nouvelles Donnes est éclairante :

"Bien qu'il y ait une prise de conscience de leur nécessité, il y a une difficulté à appréhender l’organisation à mettre en place pour traiter [les canaux de messaging] et la crainte d’un afflux non maîtrisable de ce type de contacts."

Gerald Manzanares, Directeur Associé de Nouvelles Donnes

Historiquement attachées aux canaux de l’e-mail et du téléphone, les banques sont encore trop peu omnicanales, à l’heure où les consommateurs ont des parcours et points de contact très diversifiés et veulent pouvoir contacter les entreprises via leurs canaux de communication préférés. L’un des défis majeurs pour devenir conversationnelles est donc sans aucun doute de nature organisationnelle. Les banques ont besoin d’un accompagnement stratégique qui leur permette d’appréhender à 360° leurs contacts avec les consommateurs.

Des succès dans l’engagement personnalisé et les messages riches et simples

Le secteur bancaire démontre de belles performances conversationnelles dans les deux domaines suivants : le pilier de l’engagement personnalisé et des messages riches et simples.

Concrètement, il faut saluer la capacité des banques à rendre la conversation digitale visible, accessible et, de plus en plus, disponible sur mobile voire sur l’application bancaire directement. Une attention croissante pour le caractère conversationnel des applications est indispensable quand on sait que 50% des consommateurs déclarent interagir avec leur banque via une application mobile ou sur le site web au moins une fois par semaine, contre 32% d'entre eux il y a 2 ans, selon Accenture. Nous avons aussi constaté une hausse de l’usage du mobile chez les consommateurs ayant des conversations avec les marques (38% en 2022 contre 34% en 2021).

Enfin, comme en 2021, les banques savent que pour proposer du messaging de manière pertinente, elles doivent proposer une expérience proche de celle qu’ont les consommateurs avec leurs amis et familles sur les applications les plus populaires : émojis, liens, possibilité de réduire la fenêtre de conversation, etc.

Zoom sur la méthodologie du CMI

L’Index de Maturité Conversationnelle est un outil que nous avons conçu pour auditer l’expérience client digitale d’une marque du point de vue du consommateur en fonction des six piliers essentiels pour une expérience conversationnelle idéale :

- Expertise, empathie, authenticité

- Scalabilité

- Engagement et personnalisation

- Messaging riche et simple d’utilisation

- Fluidité et omnicanalité

- Stratégie et pilotage

Voici ce qui se cache derrière chaque pilier et les notes obtenues par les banques en moyenne et par le leader dans chaque catégorie.

Expertise, Empathie & Authenticité

Ce pilier permet d’établir si une banque propose des conseils non seulement dans des situations de support, mais aussi d’achat, de souscription. Il valorise la présence de répondants humains en plus d’un chatbot. En outre, il permet de jauger le degré d’empathie des conseillers, qui se traduit par leur capacité à proposer un accompagnement et partager des situations communes.

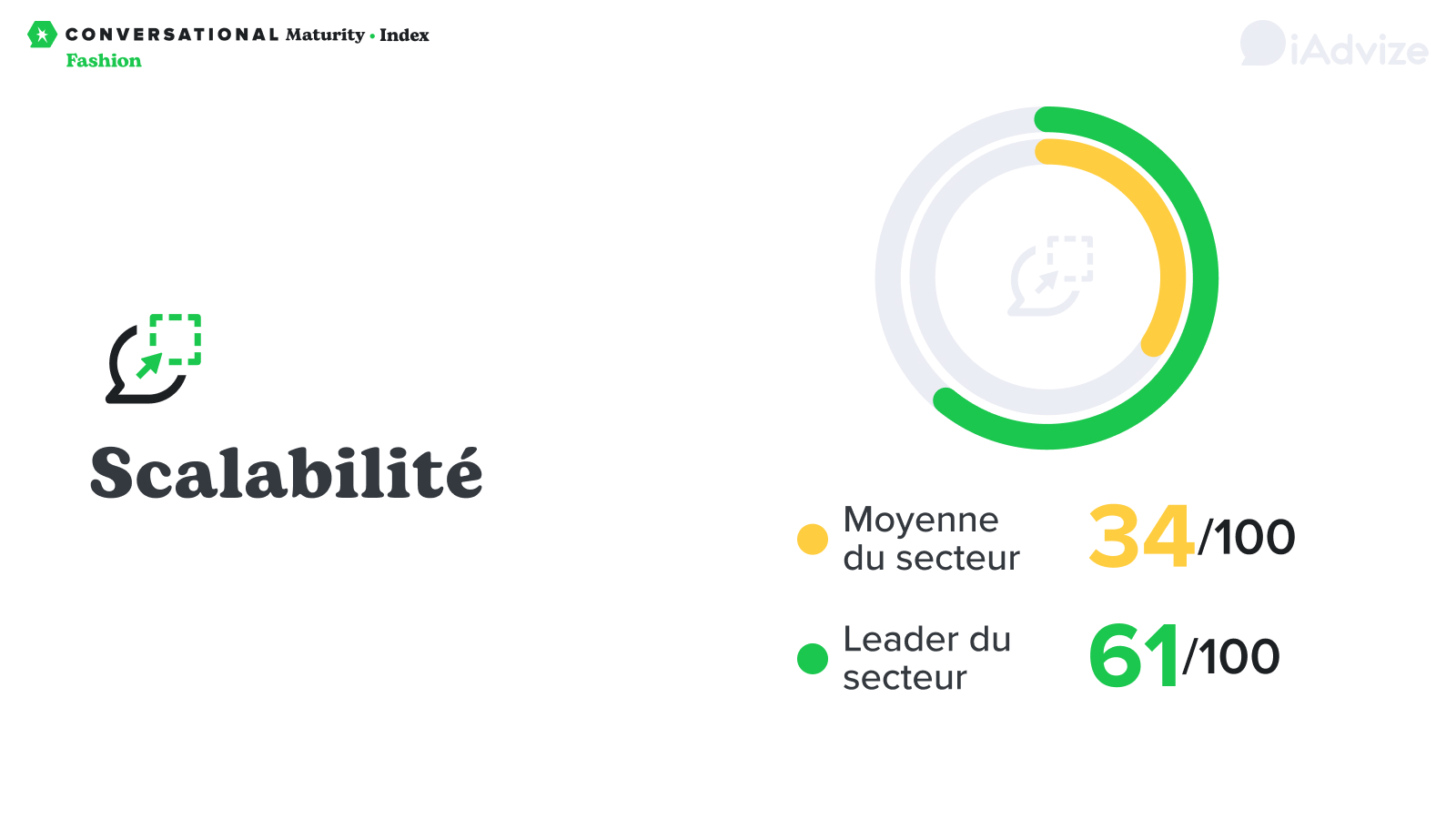

Scalabilité

La scalabilité correspond à la disposition à délivrer des expériences conversationnelles à grande échelle. Si la présence de répondants humains est déterminante pour offrir une expérience authentique, les banques peuvent difficilement attribuer des ressources infinies à cette mission. Pour prendre le relai, ou plutôt, entamer la mission en pré-qualifiant les demandes entrantes, les chatbots, a fortiori, dotés d’intelligence augmentée, sont d’excellentes solutions. Cela permet aussi d’assurer une assistance 24/7 ou de proposer des conversations asynchrones.

Engagement personnalisé

Le degré de réussite sur ce pilier de l’engagement personnalisé dénote un savant équilibre entre une fenêtre de messaging un peu trop présente et envahissante et pas de conversation du tout. Les consommateurs doivent pouvoir y accéder selon leur envie et retrouver les codes de messaging qu’ils connaissent.

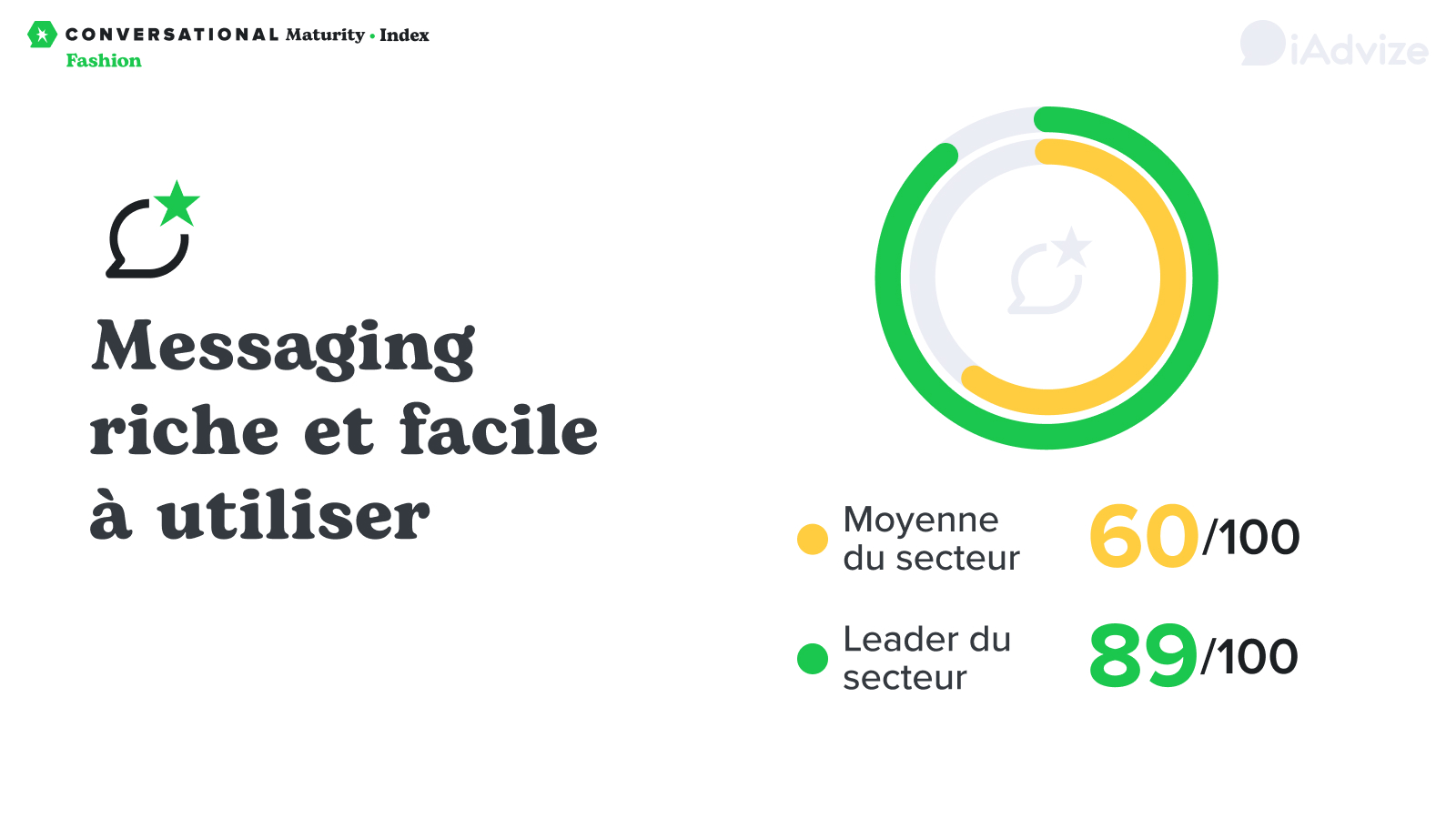

Messaging riche et simple d’utilisation

Ce pilier soulève des questions d’UX (User Experience) sur desktop, mobile et application : la fenêtre de conversation s’intègre-t-elle bien dans le parcours client ? Est-il possible d’envoyer des émojis, des liens, des documents, de passer du messaging à l’appel ou la vidéo sans quitter l’interface, etc.

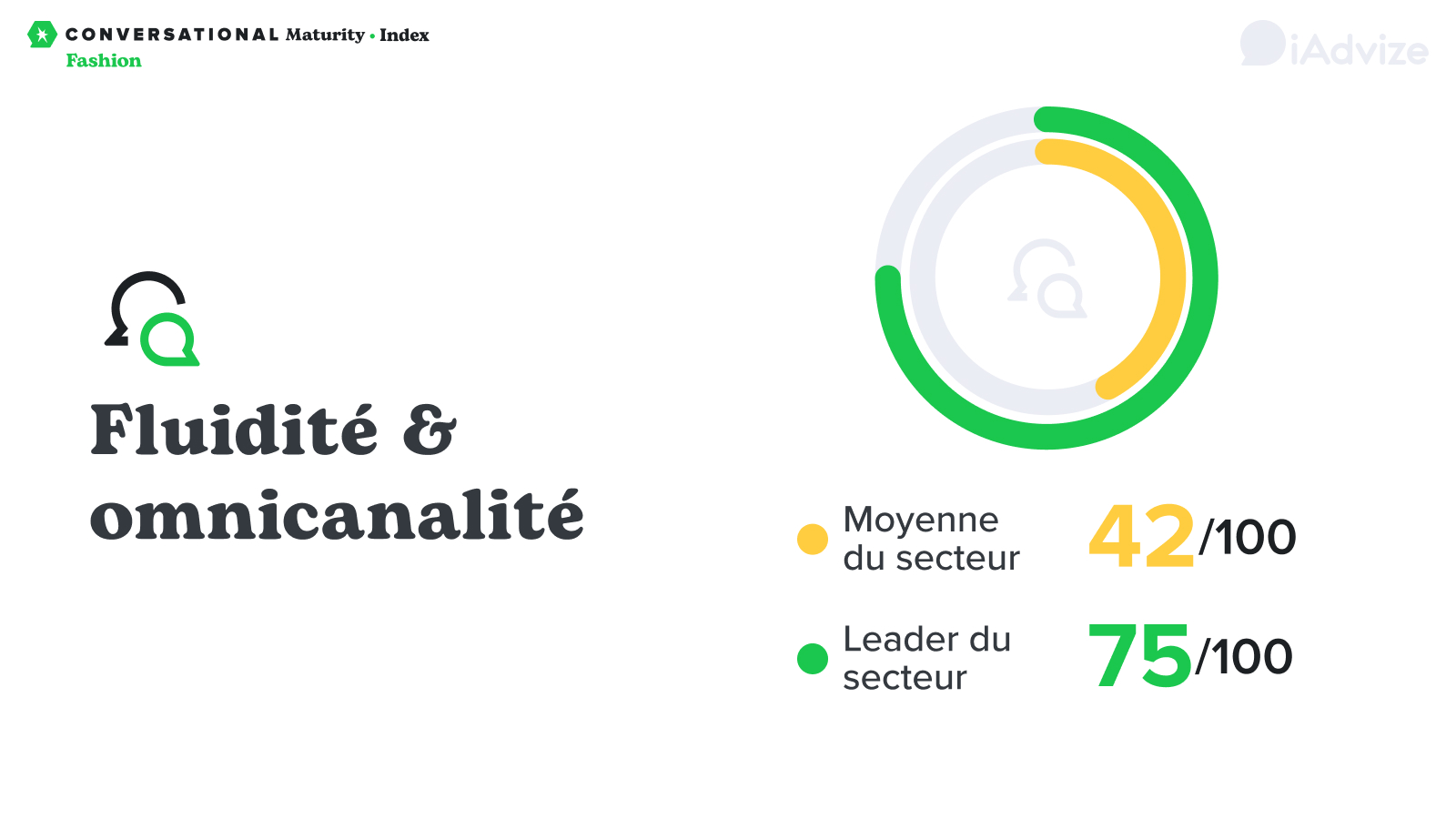

Fluidité & omnicanalité

Les banques proposent-elles un lien fluide à leurs clients et prospects, au-delà de leur site ? C’est l’objet de ce pilier. Les parcours clients ne sont plus linéaires, ni même cycliques : ce sont des véritables nébuleuses où interviennent une multitude de contacts physiques et digitaux. L’enjeu pour les banques : proposer une conversation continue et unique sur les canaux préférés des clients.

Stratégie et pilotage

Cela va sans dire : les banques les plus conversationnelles sont de fait celles avec la vision la plus claire du rôle de l’expérience client dans les parcours bancaires aujourd’hui. Néanmoins, l’audit de ce pilier nécessite des interviews avec tous les acteurs de ce classement, ce qui n’a pas pu être réalisé. Par souci d’impartialité, ce pilier n’a été audité pour ce classement.

À propos de l’Index de Maturité Conversationnelle

Lancé en mars 2021, l’Indice de Maturité Conversationnelle iAdvize permet aux marques d'évaluer la performance de leur stratégie conversationnelle par rapport aux attentes des consommateurs et de se comparer aux entreprises de leur secteur. iAdvize analyse de manière indépendante les leaders de certains secteurs afin d’évaluer leur niveau de maturité conversationnelle grâce à une liste de 80 questions réparties en 6 piliers. Cet Indice est aussi un outil d’aide à la décision pour permettre aux marques d’améliorer la performance de leur stratégie conversationnelle et leur expérience digitale. Les détails des audits sont disponibles sur demande.

Pour obtenir votre audit Indice de Maturité Conversationnelle, complétez l’auto-évaluation en ligne ou contactez nos équipes.